Geen enkel vraagstuk in de ruimtelijke ordening staat momenteel zo hoog op de politieke agenda als het woningtekort. We zijn het er bijna allemaal over eens dat er te weinig woningen gebouwd worden en dat woningen veel te duur zijn geworden. Het Rijk geeft via de zogenaamde woningbouwimpuls dan ook meer dan een miljard uit om de woningbouw te versnellen. Maar hebben we eigenlijk wel scherp wat het probleem is? Ik denk van niet en zal in deze longread betogen dat veel van de oplossingen die voor de hand lijken te liggen hooguit de symptomen van het probleem bestrijden en in sommige gevallen het probleem zelfs kunnen verergeren. Ga er maar even lekker voor zitten...

§1 – Zijn woningen eigenlijk wel duur?

Laten we beginnen met de opvatting dat huizen duur zijn. De termen duur en onbetaalbaar worden (zeker bij woningen) vaak door elkaar heen gebruikt terwijl ze iets anders betekenen. Betaalbaarheid is een relatief begrip, een woning die voor mij (en waarschijnlijk ook voor jou) onbetaalbaar is, is dat voor Bill Gates waarschijnlijk niet. Beide zeggen eigenlijk niet zo veel over de waarde van de woning zelf. Of ik iets kan betalen is een slechte maatstaf om te beoordelen of iets duur is. Als ik de kans kreeg om voor een miljoen Ajax over te nemen zou dat erg goedkoop zijn—afhankelijk van wie je het vraagt misschien—maar ik zou het niet kunnen betalen. Of iets duur of goedkoop is, is wat anders dan of het voor mij te betalen is.

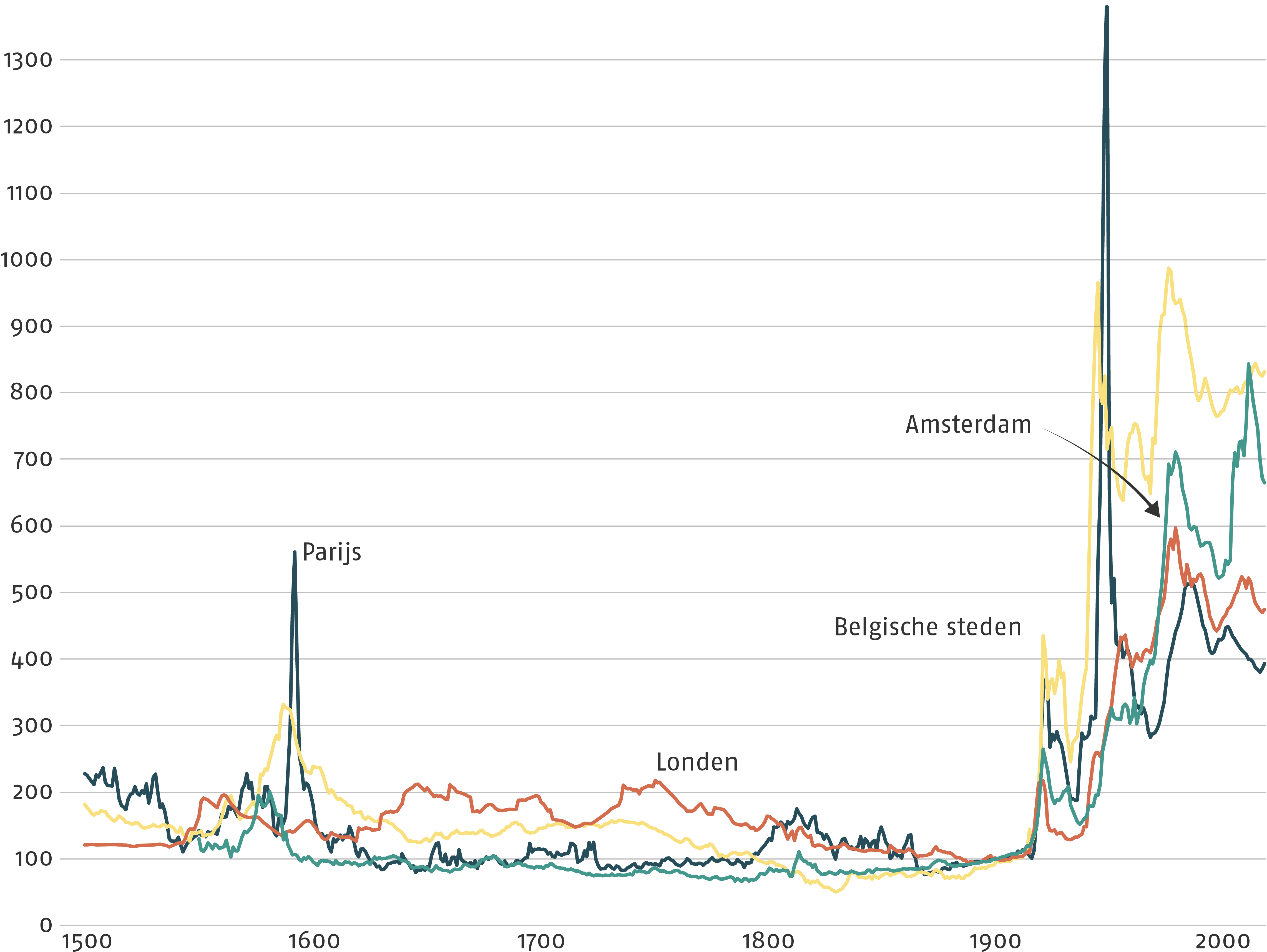

Als we willen beoordelen of woningen duur zijn moeten we dus niet alleen kijken naar wat ze kosten maar ook naar wat ze waard zijn. Deze vraag is al meteen een stuk complexer en hangt met allerlei aspecten (zoals locatie, omvang, kwaliteit en het woningaanbod) samen waar we later op terug zullen komen. Voor nu hou ik het simpel en begin ik met een nauwe definitie van duur: iets is duur als het meer kost dan het oplevert. Andersom is iets goedkoop wanneer het minder kost dan het oplevert. Als we deze definitie op woningen loslaten kunnen we niet anders dan concluderen dat woningen eigenlijk goedkoop zijn. Iedere zichzelf respecterende kapitalist heeft wel een extra pandje in zijn portefeuille en dat is doorgaans niet omdat ze vanuit de goedheid van hun hart een jongere generatie graag onderdak bieden. Woningen zijn bijzonder populair als investeringsobject omdat ze veel meer opleveren dan ze kosten. In die zin zijn woningen dus eigenlijk heel goedkoop. Ook historisch onderzoek laat zien dat woningen—indien we zaken als oppervlak en kwaliteitsverbeteringen meerekenen—historisch gezien nog steeds erg goedkoop zijn[1] (zie fig. 1). En dat ondanks het feit dat nominale huizenprijzen sinds 1990 zijn vervijfvoudigd...[2]

Maar—zoals we hierboven zagen—wil het feit dat iets goedkoop is nog niet zeggen dat iedereen het ook kan betalen. En we weten ook dat dat momenteel het geval is. Woningen zijn voor sommigen goedkoop en een uitermate lucratief investeringsobject, maar voor anderen is het kopen van een woning onmogelijk. Deze mensen zijn dus aangewezen op het huren van een woning en dat is dan weer niet zo betaalbaar. De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) houdt voor al haar leden bij hoe aantrekkelijk het financieel is om een woning te huren ten opzichte van het kopen van een woning. Sinds 1990 is kopen in Nederland ongeveer twee en een half keer in aantrekkelijkheid toegenomen ten opzichte van huren.[3]

Ik zeg dit natuurlijk niet allemaal zomaar. Woningen als investeringsobject enerzijds en woningen als basisbehoefte anderzijds hangen namelijk nauw met elkaar samen en de huidige woningmarkt, waarin woningen voor een deel van de samenleving een interessant investeringsobject zijn en voor een ander deel een kostbare noodzaak, is niet bij toeval ontstaan. Deze situatie blijft bovendien ook niet toevallig in stand en zal ook niet toevallig weer veranderen.

Iets wat niet toevallig is kan verklaard worden en dat zal ik dan ook gaan proberen; eerst hoe we hier terecht zijn gekomen, vervolgens waarom we er maar niet uit komen, dan wat de effecten hiervan zijn op de bredere samenleving en ten slotte hoe we er dan wel uit zouden kunnen komen.

§2 – Hoe zijn we hier terechtgekomen?

Dat is best wel een complexe vraag en dat betekent dat er niet één antwoord op is dat perfect verklaart hoe we hier terecht zijn gekomen. Toch zijn er wel een aantal oorzaken aan te wijzen die in hoge mate verklaren waarom huizenprijzen zo door het dak zijn gegaan. Om die te begrijpen moeten we eerst een stukje terug de geschiedenis in. Zoals we hierboven zagen in figuur 1 is de gemiddelde betaalbaarheid van huisvesting vanaf het begin van de twintigste eeuw enorm toegenomen. Dit heeft te maken met het feit dat overheden zich vanaf dat moment in toenemende mate bezig gingen houden met het reguleren van woningmarkten.[1] In Nederland werd in 1901 de Woningwet geïntroduceerd die eisen aan de kwaliteit van woningen stelde en (voor die tijd) vergaande overheidsinmenging mogelijk maakte. In eerste instantie had de wet nog beperkte impact maar in de decennia die op de introductie volgden en zeker vanaf de jaren 30 pakte de overheid—vaak in samenwerking met woningbouwcorporaties—een steeds actievere rol bij het plannen, financieren, bouwen en verdelen van huizen. Dit gebeurde vanuit de sociale gedachte dat een vrije woningmarkt zonder overheidsbemoeienis tot steeds hogere huizenprijzen zou leiden die vooral lagere inkomens zouden treffen.[4, 5] Volgens schattingen werd in de jaren 50 wel 95% van de woningproductie gesubsidieerd.[6] Woningbouw was kortom grotendeels een overheidsaangelegenheid.

Maar daar begon vanaf de jaren 80 verandering in te komen. De Koude Oorlog tegen het communisme was in volle gang en het idee dat markten veel efficiënter zouden zijn zonder overheidsbemoeienis begon steeds meer de overhand te nemen. In 1989 kwam de Nota Volkshuisvesting in de Jaren Negentig, de strekking was kortweg ‘minder overheid, meer marktwerking’. Inmiddels kunnen we concluderen dat dit (onder andere) heeft geleid tot minder overheidssteun bij woningbouw, deregulering van financiële markten, en een transitie naar steeds minder sociale woningbouw en steeds meer particulier woningbezit.[7] Gemeenten moesten markten faciliteren en woningcorporaties werden grotendeels geprivatiseerd en moesten onafhankelijk gaan opereren na de Bruteringsoperatie van 1995.

Een van de centrale ideeën achter de overgang was dat nu de woningcrisis voorbij was en de economie weer op koers was na de Tweede Wereldoorlog, het tijd was om consumenten meer keuzevrijheid te geven met betrekking tot hun huis. Men geloofde dat de markten meer huizen van hogere kwaliteit en hogere kosten zouden leveren, wat als positief werd beschouwd omdat de meeste huisvesting van relatief lage kwaliteit was en er, zo vond men, te weinig diversiteit was. Interessant om op te merken is dat huisvesting—niet lang daarvoor gezien als een sociale noodzaak—in de nota werd beschreven als een consumptieartikel.[5] Het mag dan ook niet verrassen dat het aantal gesubsidieerde woningen afnam en dat particulier bezit van woningen toenam. Dit was namelijk het hele idee achter de overgang.

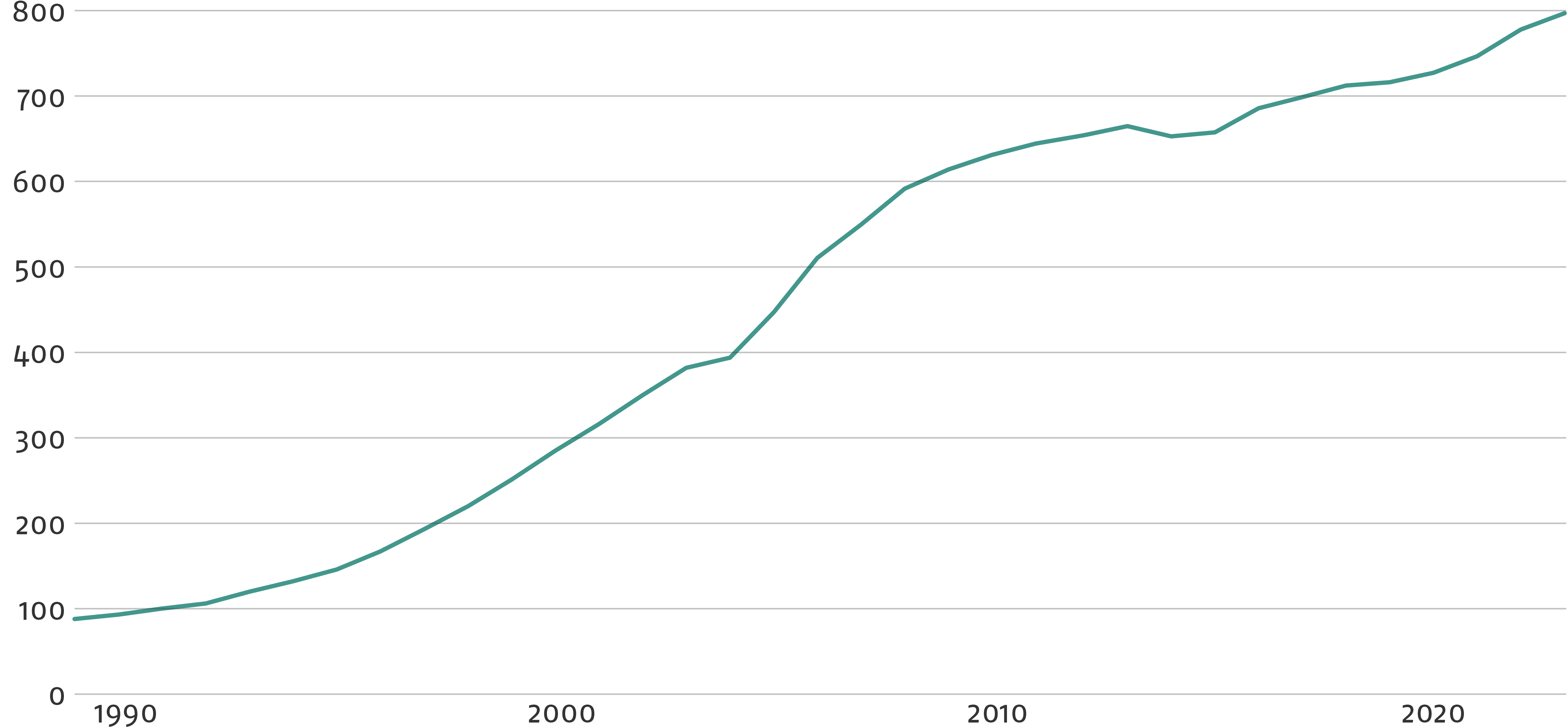

We moeten even langer stilstaan bij de rol die deregulering van financiële markten heeft gespeeld. Vanaf 1988 werd de Nederlandse hypotheekmarkt steeds verder geliberaliseerd.[7] Omdat huizen een erg veilige belegging voor banken zijn—als iemand zijn schuld niet kan betalen kunnen ze immers gewoon het huis terugvorderen—gingen banken steeds meer uitlenen voor vastgoed en steeds minder aan riskante investeringen zoals bedrijven.[8, 9] Het gevolg hiervan was dat de markt overspoeld werd met vastgoedkrediet, waardoor mensen onder zeer gunstige omstandigheden een hypotheek konden afsluiten. De totale omvang van hypotheekschuld in Nederland explodeerde (zie fig. 2).

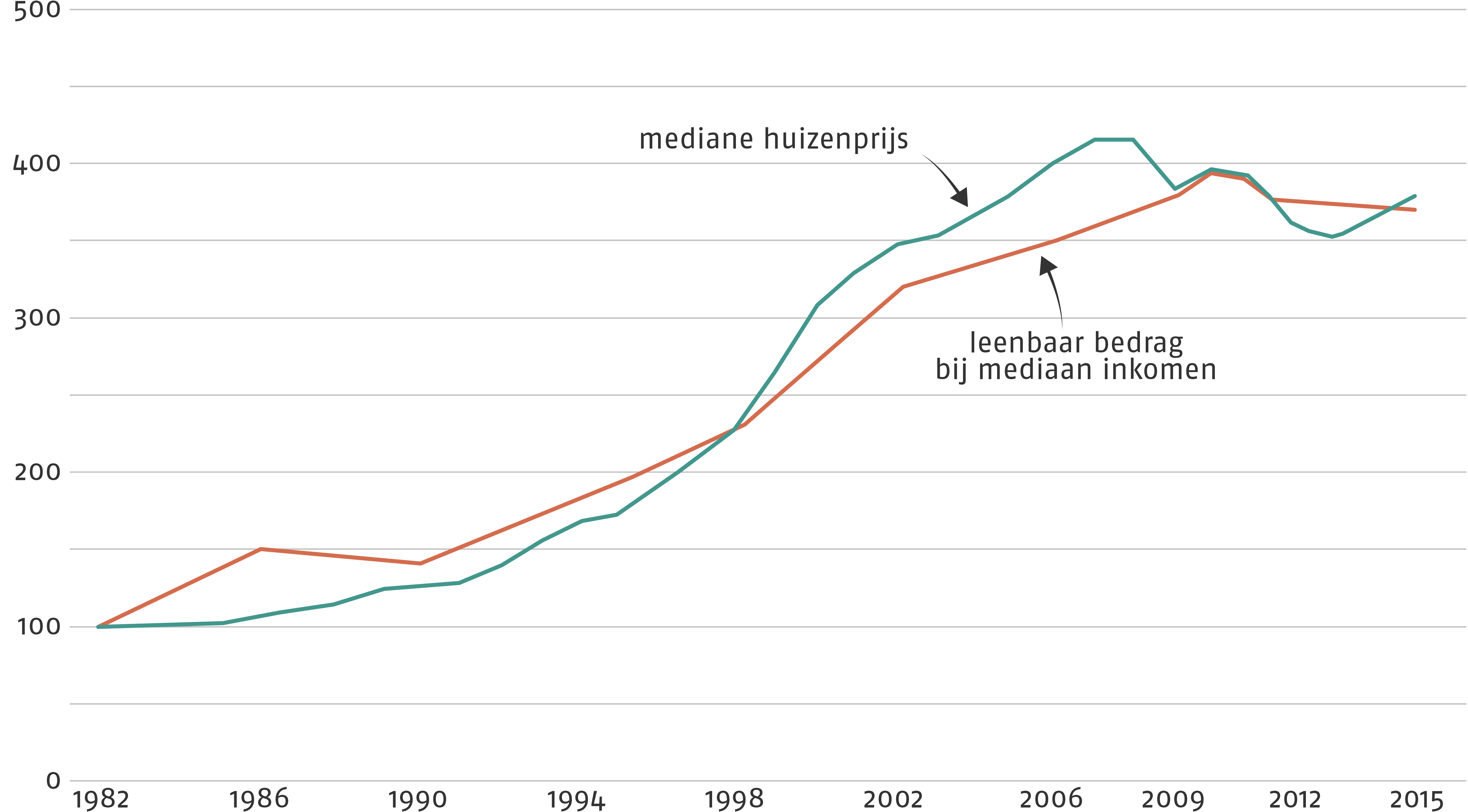

Het bewijs dat de beschikbaarheid van zoveel krediet heeft gezorgd voor een hoger financieel risico van huishoudens en enorme toename van grond- en huizenprijzen is overweldigend. Onderstaande grafiek (fig. 3) laat zien hoe mediane huizenprijzen vrijwel exact gelijk op zijn gelopen met de hoeveelheid geld die mediane inkomens konden lenen. Dit effect werd versterkt doordat Nederland al sinds het einde van de negentiende eeuw een hypotheekrenteaftrek kende. Toen meer mensen opeens steeds duurdere huizen gingen bezitten ging deze regeling eigenlijk als een soort subsidie fungeren voor huizenbezitters. Er werden nieuwe hypotheken geïntroduceerd die het mogelijk maakten om deze hypotheekrenteaftrek optimaal te benutten zodat men over de gehele periode van de lening de maximale hoeveelheid van de hypotheekrente via de belasting terug kon vragen. De belastingdienst maakte hier—opvallend genoeg—geen probleem van en dit maakte het dus nóg voordeliger om een dure woning te bezitten.[7]

Dit maakt hopelijk duidelijk dat stijgende huizenprijzen in eerste instantie niet veroorzaakt werden door verbeteringen van de woningen zelf of door een grotere schaarste maar vooral doordat mensen er meer geld aan uit konden geven. En dit was dus niet omdat inkomens waren toegenomen maar omdat mensen meer mochten lenen en via belastingvoordelen indirect werden gesubsidieerd.

Het roept echter wel een andere vraag op. Het feit dat mensen veel uit kunnen geven wil nog niet per se zeggen dat ze het ook doen. Normaal gesproken geven mensen liever geen geld uit aan iets als het niet hoeft. En we weten dat onder normale economische omstandigheden—conform de wet van vraag en aanbod—, het aanbod van een product toeneemt als de prijzen ervan stijgen. Oftewel, als mensen meer geld aan woningen uit willen geven, zouden er meer bedrijven woningen moeten gaan bouwen waardoor het aanbod toeneemt en de prijzen weer dalen. Om te begrijpen waarom dit niet met woningen gebeurd is, moeten we kijken naar de rol van grond.

De rol van grond

Als we het over huizen hebben, gaat het meestal over het huis zelf. Als we het hebben over huizenprijzen moeten we echter ook kijken naar de grond onder dat huis. Het blijkt namelijk dat mensen niet zozeer bereid zijn veel geld te betalen voor een huis maar veel meer voor de grond, of eigenlijk de locatie. Een recent onderzoek wijst uit dat wereldwijd zo’n 80 procent van de stijging van huizenprijzen sinds de Tweede Wereldoorlog aan grond is toe te schrijven.[12]

Dit klinkt misschien vreemd maar is aan de hand van een simpel voorbeeld goed te begrijpen. Denk aan je droomhuis en bedenk daarbij hoeveel je bereid zou zijn ervoor te betalen. Denk nu aan exact hetzelfde huis maar dan midden in de Sahara. Zou je er nog steeds evenveel voor willen betalen? Waarschijnlijk niet en dat heeft dus te maken met de locatie.

Locaties hebben van nature een aantal bijzondere eigenschappen die ze waardevol maken: [9]

- Ze kunnen niet worden verplaatst.

- Ze verdwijnen niet. expand_circle_downIn uitzonderlijke gevallen kunnen ze wel praktisch onbruikbaar worden, bijvoorbeeld als ze onder de zeespiegel verdwijnen.

- Ze zijn schaars, er komen nooit locaties bij. expand_circle_downIn uitzonderlijke gevallen kunnen onbruikbare locaties wel bruikbaar worden (gemaakt), bijvoorbeeld door land in te polderen.

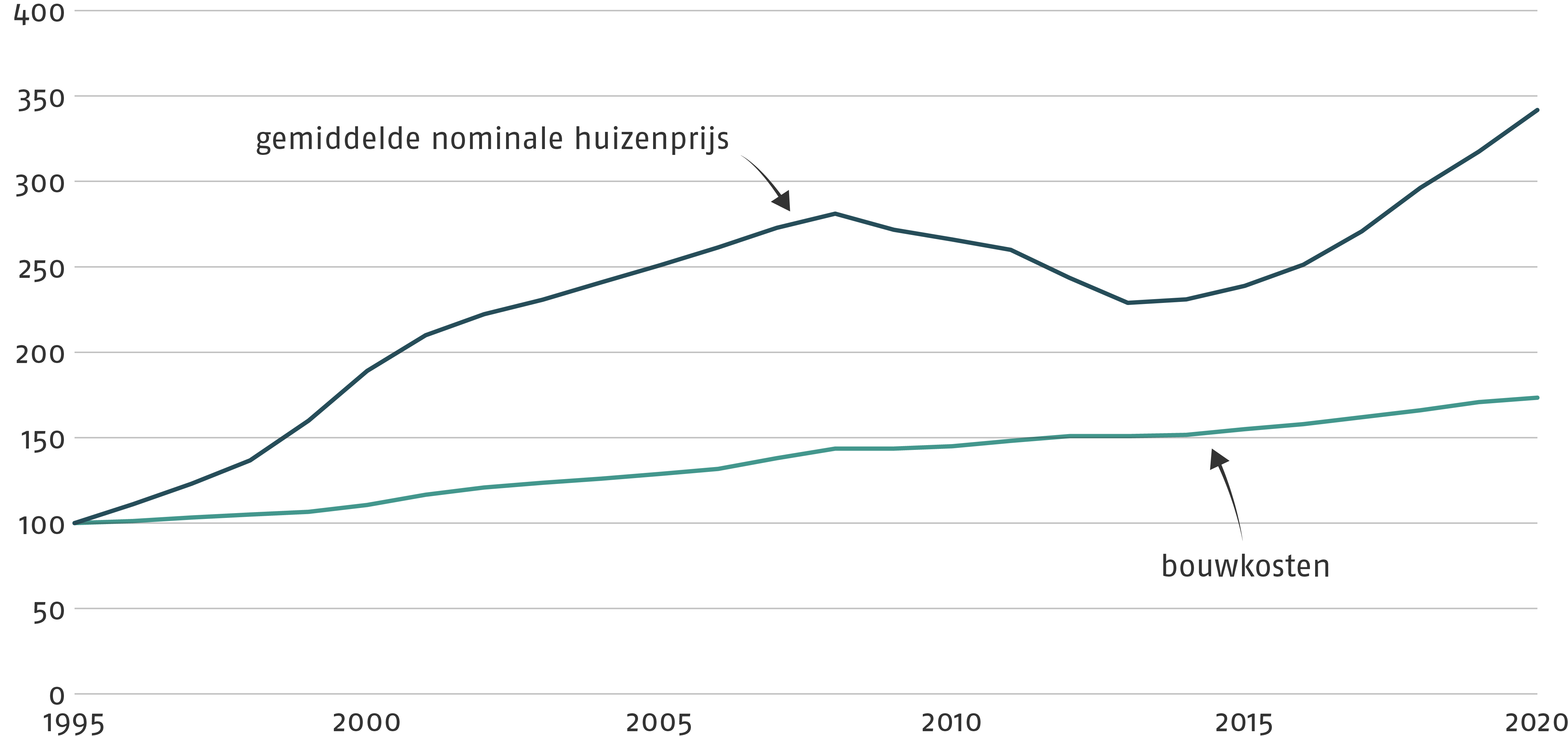

Dit zorgt ervoor dat ze wezenlijk anders zijn dan andere dingen die we kunnen bezitten. Als een bepaalde auto, telefoon of trui erg in trek is kan de producent ervan gewoon meer praktisch identieke auto’s, telefoons of truien maken. Voor een huis kan dit dus niet omdat de locatie waar het huis op staat al bezet is. De eerste kopie kan er misschien nog direct naast worden gezet—als daar niet al iets anders is—waardoor het verschil minimaal is maar naarmate er meer van worden neergezet zal de afstand steeds verder vergroten. Het huis zelf kan dus wel worden nagebouwd maar belangrijke eigenschappen zoals de afstand tot de supermarkt, de lichtinval in de woonkamer en de aanwezigheid van werkgelegenheid in de omgeving zullen anders zijn. En dit zijn dus juist vaak grotendeels de eigenschappen die een woning waarde geven. Grofweg is de waarde van de locatie eigenlijk de prijs van de woning minus de kosten die het met zich mee zou brengen om hetzelfde huis nog een keer te bouwen. Als we kijken naar de mate waarin bouwkosten in Nederland zijn toegenomen klopt het dat deze veel minder zijn toegenomen dan huizenprijzen (zie fig. 4), dit verschil zit hem dus in de locatie en op populaire locaties zoals in Amsterdam zijn nominale huizenprijzen dan ook nog veel meer gestegen dan in figuur 4.

De prijs van een huis kan dus op twee manieren stijgen: doordat het huis zelf in waarde toeneemt (bijvoorbeeld doordat de eigenaars een nieuwe badkamer installeren of er een dakopbouw op zetten) of doordat de locatie in waarde toeneemt. Een locatie neemt niet in waarde toe door investeringen van de eigenaar maar door investeringen van de samenleving. Vroeger—toen landbouw nog de meest bepalende economische sector was—ging het dan bijvoorbeeld over het aanleggen van irrigatie om de grond beter geschikt te maken voor landbouw, maar tegenwoordig—nu we beter als een kenniseconomie kunnen worden omschreven—zien zulke publieke investeringen er heel anders uit. Denk dan bijvoorbeeld aan de aanleg van een metrolijn, het bouwen van een theater of het investeren in een hoogwaardige openbare ruimte die het aantrekkelijker maakt voor ondernemers om zich ergens te vestigen. De meest bepalende plekken in een kenniseconomie zijn namelijk niet landbouwgronden maar steden.[14]

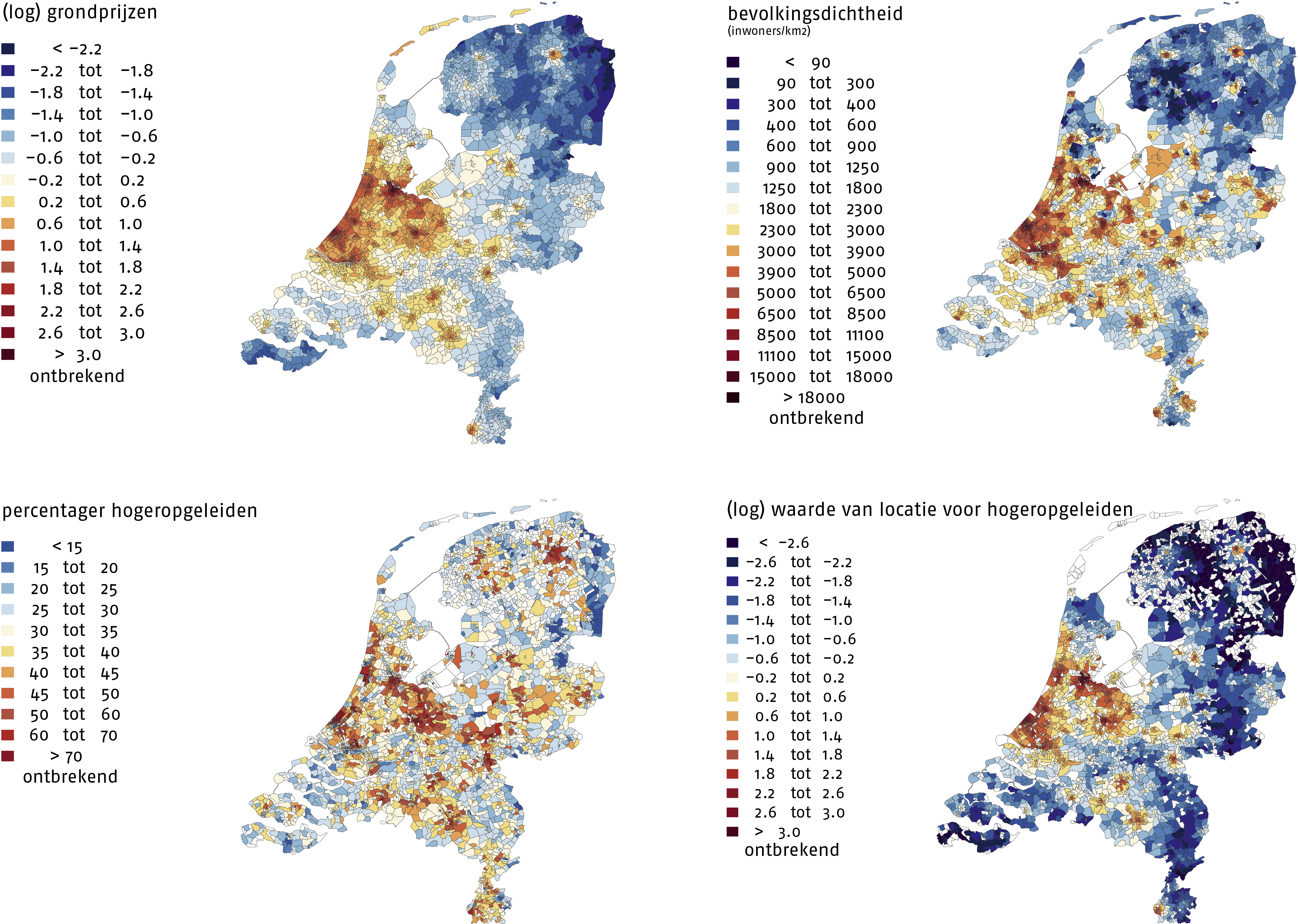

Steden bieden economische voordelen doordat er veel mensen op een klein oppervlak wonen. Deze voordelen omvatten een toename van het innovatief vermogen, een grotere arbeidsmarkt, hogere lonen en een groter aanbod van voorzieningen (zie ook mijn vorige essay). Naarmate steden groeien, nemen deze voordelen ook verder toe, dit wordt ook wel het agglomeratie-effect genoemd. Naarmate meer mensen in een stad gaan wonen, nemen de voordelen verder toe, waardoor nog meer mensen in de stad willen wonen, waardoor de voordelen verder toenemen, enzovoorts. Op onderstaande kaartjes (fig. 5) is goed te zien hoe sterk de verdeling van hogeropgeleiden—relatief vaak kenniswerkers—lijkt op die van de hoogte van grondprijzen en de bevolkingsdichtheid.

Omdat deze agglomeratievoordelen van de locatie van de stad zelf afhankelijk zijn, kunnen ze niet zomaar ergens anders worden gecreëerd. Als mensen er gebruik van willen maken zullen ze dus naar de stad toe moeten komen. En ook binnen de stad zijn er nog grote verschillen tussen verschillende locaties. Sommige plekken hebben een veel beter voorzieningenaanbod dan andere plekken of ze zijn bijvoorbeeld beter bereikbaar. Elk voordeel dat een bepaalde locatie heeft vertegenwoordigt waarde. Een locatie die dicht bij een goede basisschool ligt zorgt ervoor dat je kinderen een betere opleiding kunnen krijgen, een locatie met veel bomen maakt je gezonder, een locatie die dichter bij de supermarkt ligt zorgt ervoor dat je minder tijd onderweg kwijt bent en dus vrije tijd overhoudt om met je geliefden door te brengen, een locatie waar beter passende banen in de buurt liggen stelt je in staat om een hoger salaris te verdienen dat je uit kunt geven aan verrijkende ervaringen, en ga zo maar door. Hoe meer voordelen een locatie heeft, hoe meer waarde je kunt halen uit het wonen op deze plek. Geen wonder dus dat mensen bereid zijn elke euro die ze kunnen missen—of lenen dus—bereid zijn in een woning (of beter gezegd: een locatie) te steken. Een betere locatie leidt tot een beter leven en locaties kunnen niet voor minder geld ergens anders worden gekopieerd omdat ze per definitie uniek zijn.

Samengevat kunnen we alvast het volgende concluderen: Huizen (of eigenlijk locaties) zijn duurder geworden doordat mensen door deregulering van financiële markten meer geld konden lenen voor het kopen van een woning. Doordat iedere locatie uniek is en er altijd wel een locatie die de eigenaar ervan nóg meer voordelen biedt, zullen veel mensen ervoor kiezen om praktisch elke euro te lenen voor het kopen van een woning die ze kúnnen lenen. Zo kunnen ze namelijk zo veel mogelijk anderen overbieden en een locatie bemachtigen die zo veel mogelijk waarde aan hun leven toevoegt.

Nu we weten hoe we in deze situatie terecht zijn gekomen lijken oplossingen voor de hand te liggen: financiële markten weer strenger reguleren, belastingvoordelen voor huizenbezitters stoppen en in hogere dichtheid huizen bouwen op gewilde locaties zodat meer mensen van die locaties kunnen genieten. Dus waarom doen we dat dan niet?

§3 – Waarom komen we niet uit deze situatie?

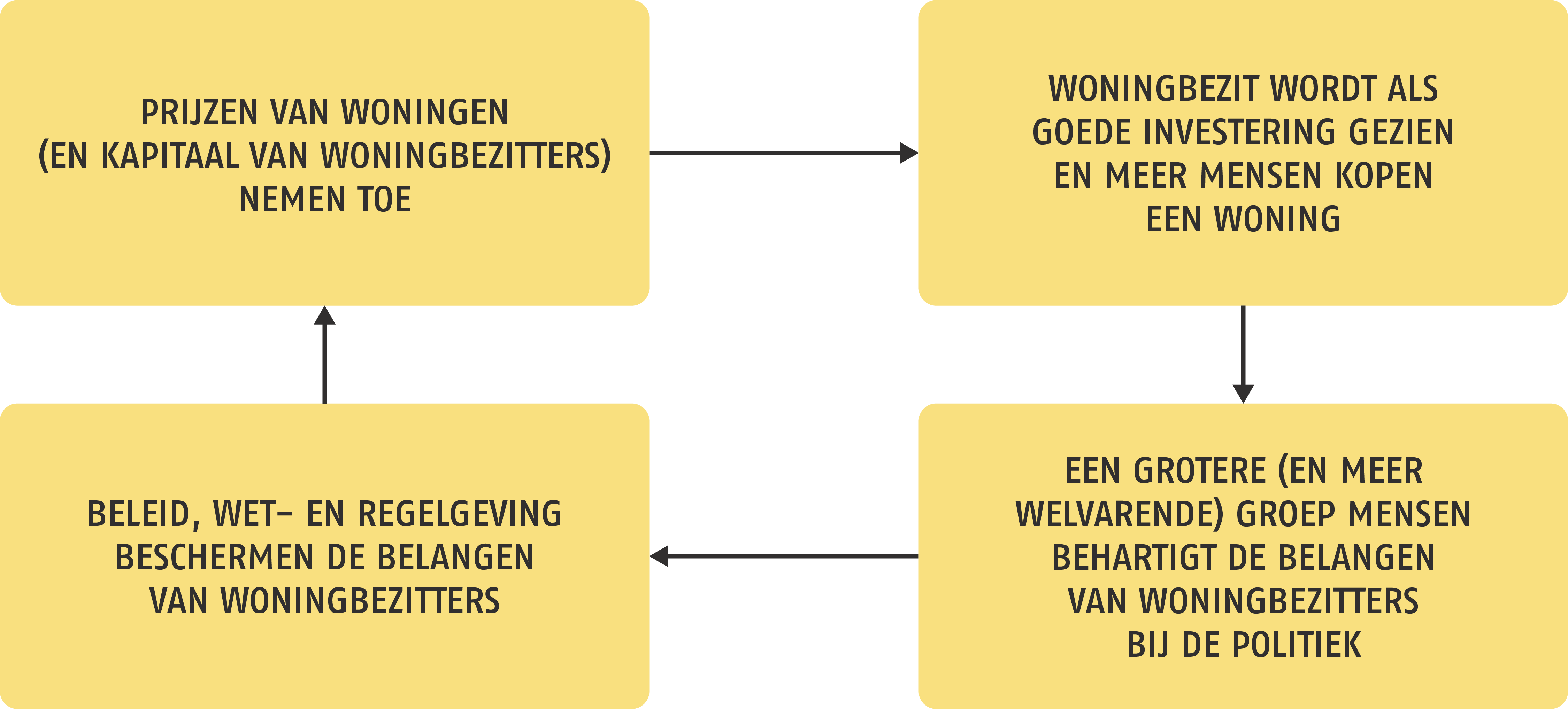

Het antwoord daarop kan in twee woorden worden samengevat: vicieuze cirkel. Een vicieuze cirkel is een ongewenste situatie waarin gebeurtenissen elkaar in een cirkel opvolgen waardoor ze zichzelf in stand houden. Een voorbeeld hiervan is een depressie. In een depressie voel je je slecht waardoor je het niet op kunt brengen om sociale activiteiten te ondernemen en doordat je geen sociale activiteiten onderneemt ga je je nog slechter voelen, waardoor de cirkel weer van voor af aan begint. Een vicieuze cirkel is vaak moeilijk te doorbreken, zo ook in het geval van de woningmarkt. Deze vicieuze cirkel zit een stuk complexer in elkaar dan bovengenoemd voorbeeld maar is in de basis niet heel moeilijk te begrijpen. Grofweg kan ‘ie als volgt worden omschreven:

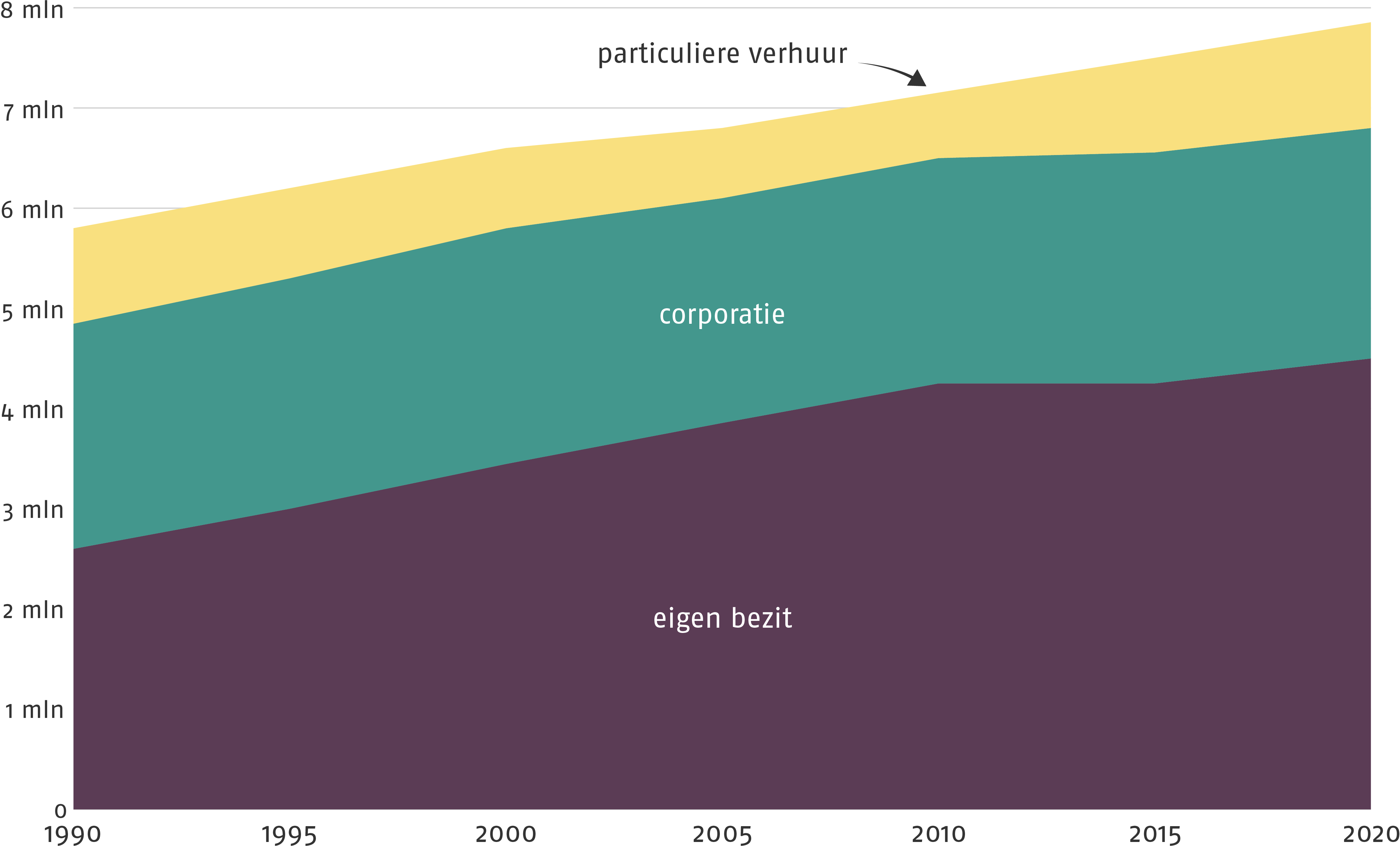

Op zichzelf zijn stijgende woningprijzen niet slecht dus dat roept de vraag op waarom dit een vicieuze cirkel is. Dat heeft te maken met de effecten van deze cirkel op mensen die geen woning (kunnen) kopen en de samenleving als geheel. Daar kom ik later op terug. Eerst wil ik laten zien hoe deze cirkel er in de praktijk uit ziet. Dat prijzen zijn gestegen hebben we eerder al gezien (zie o.a. fig. 3), dus laten we kijken naar het woningbezit. Zoals hieronder te zien (fig. 7) is dat sinds de jaren 90 enorm toegenomen. Een ruime meerderheid van de Nederlandse huishoudens bezit inmiddels hun eigen huis. En waar een meerderheid bestaat kan in een democratie relatief makkelijk invloed worden uitgeoefend.

Dat brengt ons dus bij het derde blokje uit de vicieuze cirkel: een grotere (en meer welvarende) groep mensen behartigt de belangen van woningbezitters bij de politiek. Deze is interessant omdat mensen (denk ik) vaak niet door hebben dat de invloed die ze uitoefenen bijdraagt aan een vicieuze cirkel die zorgt voor de onmogelijke woningmarkt en daarmee andere mensen dupeert. Deze invloed verloopt via twee wegen: middels fiscale regelingen die woningbezitters (relatief) bevoordelen en via beïnvloeding van de lokale politiek op het gebied van ruimtelijke ordening.

Fiscale regelingen

Ik begin met de eerste categorie. Waar—zoals we eerder zagen—voor de jaren 90 veel geld naar sociale woningbouw ging, gaat nu veel geld (indirect) naar woningeigenaren. Eerder kwam de hypotheekrenteaftrek al ter sprake. Deze belastingregeling is duidelijk in het voordeel van woningbezitters en is door de omvang van deze groep heel moeilijk aan te pakken. Toen het belastingsysteem in 2001 bijvoorbeeld flink op de schop ging zouden huizen—volgens de logica van het nieuwe systeem—als bezit moeten worden belast en dit zou invloed hebben op de hypotheekrenteaftrek. Omdat dit echter politiek te gevoelig lag—politici wilden hun achterban niet kwijt—werd een grote inconsistentie in het systeem aangebracht die woningbezitters bevoordeelde.[7]

Een goed beeld over de invloed van huizenbezitters geeft ook een blik op de ontwikkeling van erfpacht (een vorm van grondbelasting) sinds het eind van de twintigste eeuw. Het stelsel werd in 1896 in Amsterdam ingevoerd met als belangrijkste doel om “de grondwaardestijging voor de gemeenschap te behouden”. Men had vastgesteld dat grondwaarden voortdurend stegen ten gevolge van inspanningen van de hele samenleving maar dat alleen grondeigenaren hiervan profiteerden (zonder er verder ook maar iets extra voor te hoeven doen). Tientallen steden volgden met hetzelfde doel voor ogen in de voetsporen van Amsterdam. Woningeigenaren—die hierdoor minder winst in eigen zak konden steken—waren echter veelal niet blij met de regeling en richting het eind van de twintigste eeuw ging men erfpacht steeds meer als melkkoe voor gemeenten beschouwen. Met name sinds begin jaren 90 gingen steeds meer gemeenten anders over erfpacht denken en waar op het hoogtepunt in tientallen steden grond grotendeels in erfpacht werd uitgegeven, doen inmiddels alleen Amsterdam, Den Haag en Utrecht dat nog.[17] Bovendien zijn inmiddels—onder druk van ontevreden woningkapitalisten die met de toenemende grondprijzen ook hun erfpachtlasten zagen toenemen—veel steden voor erfpachtgronden overgestapt op eeuwigdurende voorwaarden waarbij eigenaren eeuwigdurend af kunnen kopen op basis van de huidige grondprijs. Dit betekent dat daaropvolgende waardestijgingen dus in eigen zak kunnen worden gestoken en daarmee is het ooit zo deugdzame idee om de hele gemeenschap te laten profiteren van de inspanningen van de samenleving praktisch tenietgedaan.

Een ander voorbeeld is de—inmiddels sterk verlaagde en bijna afgeschafte—jubelton. Een regeling waarbij (rijke) ouders hun kind belastingvrij een ton mochten schenken voor het kopen van een huis. Hoewel een dergelijke regeling misschien een kleine groep mensen helpt om een woning te kopen, zorgt dit er ook voor dat prijzen verder stijgen want als mensen meer geld uit kunnen geven nemen prijzen toe, zoals we eerder al zagen.

Andersom zorgen nieuwe regelingen er juist voor dat de positie van woningbouwcorporaties verslechterde. Naarmate een kleiner deel van de bevolking in een corporatiewoning woonde (of iemand kende die er in woonde) nam de steun van de politiek voor de corporaties af. Overheidssteun werd steeds verder afgebouwd en corporaties moesten meer en meer gaan concurreren met commerciële woningbouwontwikkelaars. Na een aantal schandalen bij de corporaties werd in 2013 een—sinds dit jaar weer afgeschafte—verhuurdersheffing geïntroduceerd die corporaties belasting liet afdragen over de waarde van hun woningen en ze daarmee praktisch dwong tot het verkopen van woningen, het verhogen van huren en het besparen op onderhoud van woningen.[7] Het effect hiervan is goed te zien in een stad als Amsterdam, waar tussen 1995 en 2021 het aandeel huurwoningen in handen van corporaties van 58% naar 40% daalde,[18] de wachtlijst voor een corporatiewoning in Amsterdam is inmiddels gemiddeld 15 jaar.[19] Mensen die in Amsterdam of andere steden (met name in de Randstad) geen woning kunnen kopen zijn dus vaak aangewezen op de particuliere huursector, waar prijzen inmiddels zijn opgedreven tot het niveau ‘wat de gek ervoor geeft’ (waarover later meer).

Deze voorbeelden illustreren hoe de toenemende invloed van huizenbezitters door de tijd in belastingregelingen resulteerde die woningbezit (relatief) bevoordeelde. Laten we nu kijken hoe woningbezitters hun positie versterken door lokaal invloed uit te oefenen in de ruimtelijke ordening.

Beïnvloeding lokale ruimtelijke ordening

Eerder constateerden we al dat iedere locatie uniek is en dat sommige locaties—vandaag de dag met name in steden—meer voordelen bieden dan andere. We concludeerden toen dat mensen daarom bereid zijn zo veel voor een specifieke locatie te betalen. Wat we tot nu toe echter genegeerd hebben is de mogelijkheid om locaties meervoudig te gebruiken. Een stuk grond kan namelijk in hogere dichtheid worden bebouwd. Als ergens een typisch Nederlandse rijtjeswoning staat kan één huishouden van die plek profiteren, als er echter een toren van tien lagen staat kunnen tot wel tien huishoudens van die plek profiteren. Normaal gesproken zouden tien huishoudens gezamenlijk meer voor een stuk grond moeten kunnen betalen dan één huishouden. Volgens normale economische logica zouden populaire gebieden volgens stedelijke economen dan ook vanzelf dichter bebouwd moeten raken na verloop van tijd.[20, 21]

Dat valt in de praktijk enorm tegen. De Nederlandse woningmarkt is—om een economische term te gebruiken—inelastisch. Dat wil zeggen, het aanbod reageert niet op de vraag. Eerder stelden we al vast dat het creëren van een identieke woning door de locatiefactor per definitie niet mogelijk is, maar dat betekent nog niet dat er überhaupt geen woningen gebouwd kunnen worden. Volgens economische logica zou dit horen te gebeuren. Om te begrijpen waarom dit onvoldoende gebeurt keren we terug naar de rol van grond, specifiek naar grondbezit.

Grondbezit is een bijzondere vorm van bezit. In tegenstelling tot de meeste andere vormen van bezit mag je met grond namelijk heel veel niet doen. Grondbezit moeten we ons daarom niet zozeer voorstellen als zuiver eigendom van de plek maar meer als een verzameling van rechten om bepaalde dingen te mogen doen met die plek. Je kunt bijvoorbeeld het recht hebben om op een bepaalde plek vee te houden, om er een woning te bouwen of er grondstoffen te winnen. En rechten zijn sociale constructies, ze bestaan omdat wij ze met elkaar in stand houden. Dat betekent dat ze door de tijd veranderen en dat ze afhankelijk zijn van sociale acceptatie.[22] Als onvoldoende mensen het na verloop van tijd nog eens zijn met een bepaald recht—bijvoorbeeld doordat omstandigheden veranderen—dan kan dat recht worden afgenomen of kan een beperking worden opgelegd. Een actueel voorbeeld is de discussie omtrent agrarische bedrijfsvoering die ertoe leidt dat grote hoeveelheden stikstof in natuurgebieden neerslaan. Lange tijd heeft de samenleving dit acceptabel gevonden maar nu lijkt het erop dat veel mensen dit geen acceptabele manier meer vinden om de grond nabij natuurgebieden te gebruiken. Welke rechten een eigenaar heeft reflecteert dus de normen en waarden van een samenleving.

Dat brengt ons terug bij de vraag waarom ‘de onzichtbare hand’ aantrekkelijke locaties niet ‘vanzelf’ dichter bebouwt. Dat komt omdat dat niet zomaar mag. Een grondeigenaar mag in Nederland ergens alleen in hoge dichtheid bouwen als de gemeente dat via het bestemmingsplan toestaat. En zo’n bestemmingsplan staat vaak ramvol beperkingen en voorschriften. Zulke beperkingen en voorschriften gaan bijvoorbeeld over hoe hoog en groot eventuele bebouwing mag zijn, over hoe het eruit mag zien of over de hoeveelheid parkeerplaatsen die erbij moet worden gerealiseerd. In het grootste deel van Nederland mag überhaupt niet worden gebouwd, meer dan de helft is bijvoorbeeld al bestemd voor landbouw.[23] Dit soort beperkingen zorgt ervoor dat het zo moeilijk is om snel veel huizen te bouwen. Maar het zijn tevens deze beperkingen die er voor zorgen dat natuur beschermd wordt, de kwaliteit van historische bebouwing geconserveerd blijft, mensen hun auto op veel plekken nog gratis voor de deur kunnen zetten en dat Nederlandse bebouwing er (vrijwel) nooit zo uitziet.

Het punt is dat het bouwen van woningen niet het enige doel is van ruimtelijke ordening. De manier waarop we onze ruimte gebruiken vraagt om een constante afweging tussen verschillende belangen. Omdat grond beperkt en uniek is kan ieder stukje grond maar één keer gebruikt worden. Als we er een boerderij laten neerstrijken kan er niet meer gewoond worden, als we er een woning neerzetten kan er geen boom meer staan en als we er een boom neerzetten kan er geen auto meer geparkeerd staan.

De vraag is dus vooral wie er eigenlijk de afweging maakt die bepaalt hoe we met bepaalde plekken om willen gaan. Ruimtelijke ordening is in Nederland—zeker sinds het opdoeken van het ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer in 2010—grotendeels decentraal belegd, wat betekent dat gemeenten deze afweging maken. En dat brengt ons weer terug bij huizenbezitters. Wanneer ergens gebouwd wordt, verandert dat de omgeving van die bebouwing. En wat we weten is dat mensen minder openstaan voor verandering naarmate ze meer te verliezen hebben. expand_circle_downAlexis de Tocqueville[24] constateerde toen hij naar Amerika reisde om democratie met aristocratie te vergelijken bijvoorbeeld dat het huizenbezit daar veel wijder verspreid was dan in Frankrijk en dat men daardoor veel minder geneigd was tot revolutie. Een ander voorbeeld vinden we in moderne bedrijven die, naarmate ze een groter deel van de markt veroveren, steeds minder gaan investeren in innovatie en steeds meer gaan investeren in lobbyisten die de politiek moeten overtuigen van het belang van het conserveren van de status quo.[25] Het is dus zeer aannemelijk dat woningbezitters conservatiever zijn geworden naarmate hun woningen duurder zijn geworden. Een recent Amerikaans onderzoek lijkt dit verband te bevestigen, daarin blijkt dat woningbezitters zich meer dan huurders betrekken bij lokale ruimtelijke ordeningsregelgeving en dat dit effect verder toeneemt naarmate hun woning meer waard is.[26]

Op zich is er natuurlijk niets mis met lokale participatie; het kan bijdragen aan een goed functionerende democratie. Het probleem is echter dat een goede belangenafweging alleen gemaakt kan worden als alle belangen (in gelijke mate) gehoord worden en daar gaat het vaak niet goed. In de eerste plaats doordat conservatieve huizenbezitters dus veel meer geneigd zijn om zich te laten horen dan huurders, maar in de tweede plaats doordat de belangrijkste voorstander van woningbouw vaak helemaal niet gehoord wordt, die woont er namelijk nog niet want dat is de potentiële toekomstige bewoner. Een wethouder die in het algemeen belang woningen neer wil zetten haalt zich in de praktijk daarmee vaak de toorn van een buurt op de hals. Boze buurtbewoners die zich uit onbegrip in een raadszaal laten horen zien we maar al te vaak, ik heb daarentegen nog nooit ergens een menigte boze woningzoekers in een raadszaal gezien die protesteerden vanwege een te lage dichtheid van een bouwproject.

Samengevat leggen woningbezitters vaak buitenproportioneel veel gewicht in de schaal bij lokale besluitvorming omdat ze—bovenop het feit dat ze vaak in de meerderheid zijn—vaker op komen dagen en geen tegenstand hoeven te dulden van belanghebbenden die een woning zoeken omdat die vaak niet bevraagd worden. Het gevolg is dat er vaak zeer conservatief met ruimte om wordt gegaan en het daardoor erg moeilijk is om woningen te bouwen. Prijzen van bestaande woningen blijven daarmee op peil en door via participatie verder ook af te dwingen dat onderhoudsgelden besteed worden aan zaken die de leefomgeving verder versterken—zoals bomen, parken of parkeervoorzieningen—zullen deze zelfs stijgen.

Via deze weg en via de eerder genoemde beïnvloeding van fiscale regelingen zorgen woningbezitters dus dat de waarde van hun woning blijft stijgen. En zo begint de cirkel (fig. 6) weer van voor af aan. Voortdurend stijgende woningprijzen zijn (op de korte termijn) gunstig voor mensen die een woning bezitten maar ongunstig voor mensen die er een willen kopen en nadelig voor de samenleving als geheel.

§4 – Wat zijn de effecten op de bredere samenleving?

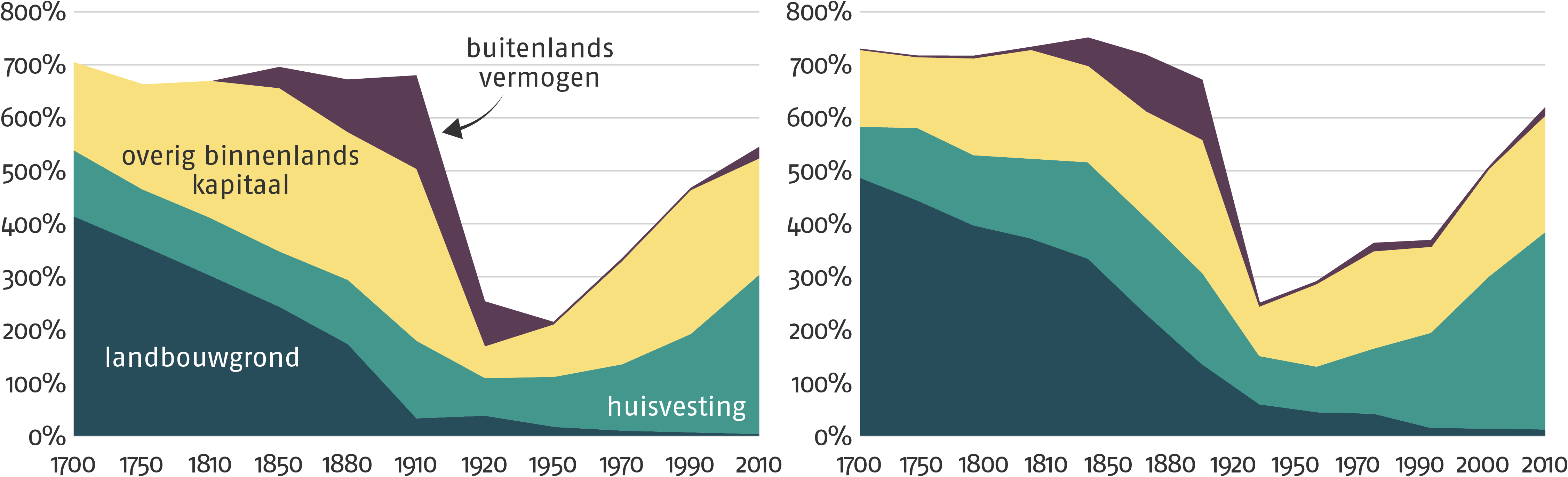

Om hier een beeld van te krijgen wil ik graag beginnen met de data die Thomas Piketty en Gabriel Zucman presenteren in hun toepasselijk genaamde publicatie Capital is Back (fig. 8).[27] Wat opvalt is dat het nationaal vermogen in Frankrijk en het Verenigd Koninkrijk gedurende de twintigste eeuw enorm is toegenomen maar ook dat dit grotendeels aan huizenbezit is toe te schrijven. expand_circle_downNederland hebben ze helaas niet bestudeerd maar een vergelijkbaar beeld mag worden verondersteld, hoewel ik vermoed dat in Nederland—waar de verstedelijkingsgraad al sinds de middeleeuwen zeer hoog ligt—huisvesting zelfs al eerder een groter aandeel van het nationaal kapitaal vormde. In het Verenigd Koninkrijk is bijna 90% van de groei in de ratio tussen vermogen en inkomen sinds 1970 veroorzaakt door de toename van kapitaal gerelateerd aan huisvesting. Opvallend is dat deze kapitaalvermeerdering grotendeels is toe te schrijven aan waardestijgingen van grond[28] en dus niet aan bouw van nieuwe woningen. Als we de waardevermeerdering van grond uit deze grafiek zouden halen, zou de ratio in het Verenigd Koninkrijk zelfs zijn afgenomen.[9]

In Capital in the Twenty-First Century trekt Piketty expliciet een parallel tussen het Europa onder het ancien régime en vandaag de dag.[29] Om de effecten nu en—als we niets doen—in de toekomst te laten zien van de huidige huizenmarkt zal ik deze vergelijking ook gebruiken. Om een vergelijking te kunnen maken moeten we eerst kijken waar we eigenlijk mee vergelijken. Dat roept de vraag op wat West-Europa destijds kernmerkte. Hoewel er duidelijke verschillen tussen landen bestonden valt een overeenkomst direct op: een grote concentratie van macht en kapitaal bij een klein deel van de samenlevingen die binnen families werden overgedragen. Dit kapitaal stelde elites in staat om te rentenieren, ze konden leven van de rente over hun kapitaal zonder te hoeven werken.

Voor we verder gaan moeten we even inzoomen op het begrip rent. Er is namelijk een belangrijk verschil tussen het begrip ‘rente’ zoals wij dat kennen (een percentuele compensatie die je krijgt wanneer je geld uitleent) en de term ‘rent’ in de economie. Economische rent heeft betrekking op het inkomen dat de eigenaar van een schaars goed krijgt omdat er geen of beperkte competitie is.[30] De rentenier ontvangt dat inkomen dus puur door een schaars goed te bezitten. Adam Smith—wel de vader van de moderne economie genoemd—schreef er (vrij vertaald) in zijn magnum opus The Wealth of Nations over:

De rent van grond, beschouwd als de prijs betaald voor het gebruik van het grond, is een monopolieprijs. Het is niet gebaseerd op wat de eigenaar heeft geïnvesteerd in die grond, of op wat hij zich kan veroorloven te vragen, maar op wat de boer zich kan veroorloven te geven.

Dit is het type rent waar de elites van het ancien régime op leefden. Ze controleerden gezamenlijk de schaarse grond die nodig was voor de voedselproductie en konden—omdat er door hun oligopolie geen alternatief was en men wel moest eten—de prijs van de grond precies zo ver opdrijven dat boeren nog net genoeg overhielden om zichzelf in leven te houden (iemand moest per slot van rekening wel het land blijven bewerken). Hoe deze elites aan hun land waren gekomen (en in welke mate ze een oligopolie hadden) verschilde per land. In Frankrijk greep de positie van de elite bijvoorbeeld nog grotendeels terug op het feodale stelsel. In Holland—dat een paar eeuwen eerder nog een voor die tijd ongekend gelijke verdeling van welvaart had gehad—greep de concentratie van grond terug op de Gouden Eeuw, toen een economische elite die was opgekomen door handel te drijven haar kapitaal steeds meer in schaars kapitaal zoals grond en vastgoed ging steken om te kunnen rentenieren.[32]

Het zal je vast niet ontgaan zijn maar een dergelijke samenleving was—tenzij je misschien tot de elite behoorde—niet heel aangenaam om in te leven. Leefomstandigheden waren slecht, expand_circle_downEen van de beste indicatoren die we hebben om welzijn van samenlevingen door de historie te vergelijken is de gemiddelde lengte van mensen. De gemiddelde Nederlandse man was in de vroege middeleeuwen 173-174cm lang, in de 18de en begin 19de eeuw was dat gemiddelde afgezakt naar 167cm.[33] het was schier onmogelijk om een beter leven voor jezelf of je kinderen te creëren door hard te werken en mensen waren overgeleverd aan de grillen van de elite. En dat is dus het soort samenleving waar we volgens Piketty op afstevenen.[29] Is die angst gerechtvaardigd?

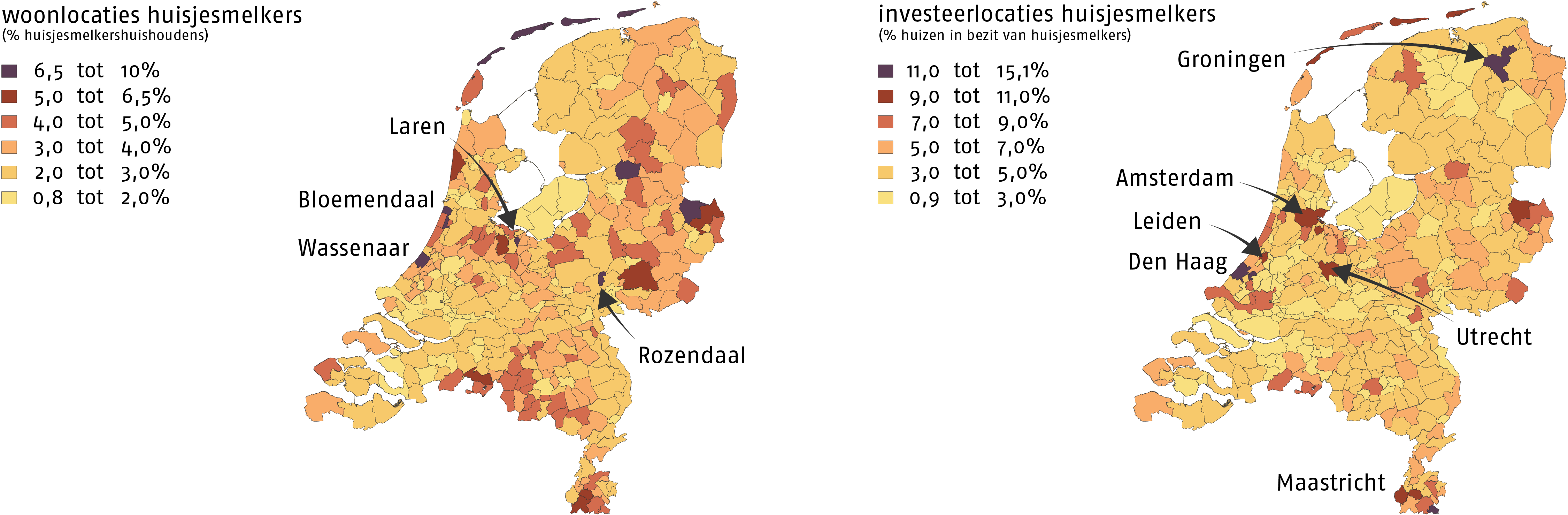

Er is in ieder geval één interessante parallel en dat is de fundamentele rol van rentenieren op grond. Hoewel het destijds vooral om agrarische grond ging—Europa was nog veel meer dan nu een agrarische economie—is tegenwoordig vooral de grond in stedelijk gebied—waar zoals we eerder zagen de huidige kenniseconomie zich voornamelijk concentreert—schaars. Duidelijk is dat rentenieren op vastgoedbezit op steeds grotere schaal gebeurt. Een derde van de rijkste 1% bestaat in Nederland uit vastgoedrenteniers.[34] Die renteniers wonen zelf vaak in kleine, rijke gemeentes—waar ze via lokale beïnvloeding voorkomen dat er woningen bij worden gebouwd—en investeren vaak in grote steden waar minder kapitaalkrachtigen heen trekken om een baan te vinden en door een gebrek aan corporatiewoningen zijn aangewezen op de particuliere huursector waar door het schaarse aanbod inmiddels een exorbitante rent op ze kan worden geheven (zie fig. 9).[34] Recent onderzoek van NOS en Nieuwsuur toont aan dat zelfs topfunctionarissen van woningcorporaties in hun vrije tijd huisjes melken.[35] Maar het zijn ook steeds vaker grote institutionele investeerders die de Nederlandse vastgoedmarkt weten te vinden,[36] inmiddels zijn er meer dan 200 van zulke partijen in Nederlands vastgoed geïnvesteerd.[37]

Er is echter nog wel één groot verschil: de grond is (nu nog) in handen van een veel grotere groep dan destijds het geval was. Hier moeten we onszelf echter niet rijk mee rekenen. Sinds het begin van de dereguleringsgolf van de jaren 80 is de eigendomsongelijkheid in Nederland aan het stijgen[1] en Nederland had in 2018 na de Verenigde Staten de hoogste eigendomsongelijkheid van alle OESO-landen.[38] Gegevens over vermogensontwikkeling van het CBS onderschrijven dat het woningbezitters zijn die hun vermogen zien groeien waar de vermogens van hurende huishoudens dat niet doen (zie fig. 10).[39] Veel onderzoek toont bovendien aan dat ongelijkheid van grondbezit zonder overheidsingrijpen steeds verder toeneemt,[1, 7, 9, 29, 40, 41] wat betekent dat een steeds kleinere groep woningkapitalisten steeds meer de vruchten van onze collectieve inspanningen via een oligopolie op grond naar zich toe kan trekken. Daarnaast toont veel onderzoek aan dat hoge grond- en vastgoedprijzen gekoppeld aan ruim beschikbaar krediet voor economische instabiliteit zorgt en daarmee economische crisissen kan veroorzaken die langer en dieper neigen te zijn.[9, 27, 40, 42, 43, 44, 45] Juist dit soort crisissen zijn momenten waarop de ongelijkheid verder toeneemt wanneer er geen goede instituties zijn die de onder- en middenklasse beschermen,[46] maar zoals we eerder zagen zijn momenteel veel instituties juist gericht op het bestendigen van de positie van de woningbezittende klasse.

Kortom, we zijn er nog niet maar langzaamaan lijkt zich steeds meer een neofeodale huisjesmelkelite op te werpen die de productiviteit van onze steden weet te monopoliseren door zo veel mogelijk van de euro’s die op de arbeidsmarkt worden verdiend via krankzinnig hoge huren af te romen en door via lokale beïnvloeding te zorgen dat hun woningwaarde toeneemt door investeringen zo veel mogelijk via verbeteringen van hun woonomgeving naar zich toe te laten vloeien. De ongelijkheid neemt kortweg toe en ongelijkheid die er eenmaal is, blijkt bijzonder hardnekkig te zijn.[45]

§5 – Hoe komen we hier weer uit?

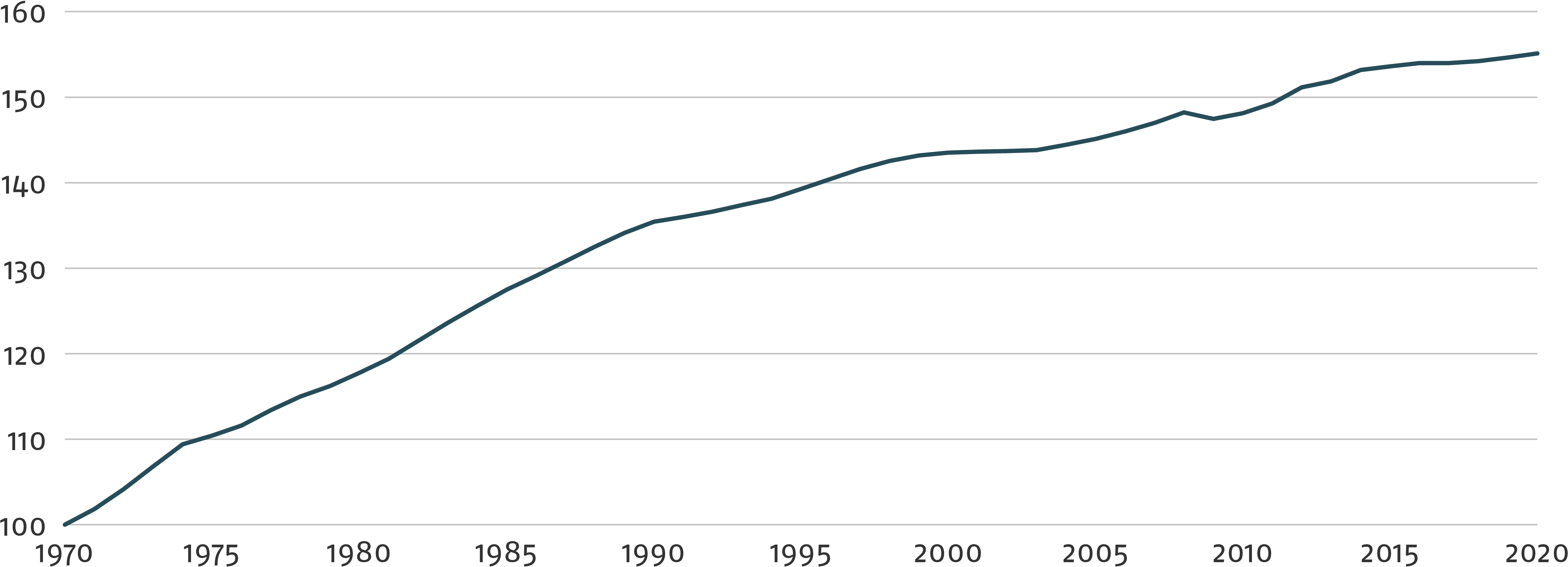

Zoals inmiddels hopelijk duidelijk is hebben we het hier over een complex vraagstuk dat met veel samenhangt en dat over een langere periode is ontstaan. Dat betekent ten eerste dat een simpel en eenduidig antwoord niet mogelijk is. Ook is het goed om te benoemen dat grote problemen die over decennia zijn ontstaan niet binnen een paar jaar weer als sneeuw voor de zon verdwijnen; een oplossing vergt tijd, lef en doorzettingsvermogen. Het bouwen van woningen kan op korte termijn verlichting van het probleem creëren maar lost het onderliggende probleem van een ongelijke en oneerlijke woningmarkt niet op. Zoals in figuur 11 te zien is hebben we momenteel per hoofd van de bevolking meer woningen in Nederland staan dan ooit tevoren, dat is blijkbaar op zichzelf niet voldoende om het probleem op te lossen. Ik wil hier daarom vooral een poging doen om een denkrichting te schetsen waarvan ik denk dat die constructief is bij het nadenken over structurele oplossingen.

Daartoe beginnen we bij de rol van instituties, de spelregels die wij als mensen bedacht hebben om onze onderlinge interactie vorm te geven. Om als samenleving over een langere periode collectief te floreren, blijkt steeds meer dat de regels waaronder we samenleven fundamenteel zijn.[32, 46, 47, 48] Om dat naar deze context te vertalen: zolang de regels een bepaalde groep enorm voortrekken, is het voor mensen die niet tot die groep behoren onmogelijk om nog normaal mee te komen.

Een goed voorbeeld om dit te illustreren is het bordspel Monopoly. Dit spel is gebaseerd op het spel The Landlord's Game, dat aan het begin van de twintigste eeuw door de Amerikaanse uitvinder Lizzie Magie werd ontworpen om mensen spelenderwijs te laten zien hoe oneerlijk grondbezit was. Ze ontwierp de regels van het spel zo dat wanneer een speler—puur door vroegtijdig op de juiste plek te zijn—eenmaal een gunstige grondpositie had ingenomen, deze bijna niet meer te verslaan was en een steeds groter deel van het kapitaal deze speler ten deel zou vallen.[49] Het spel groeide uit tot het nog steeds populaire Monopoly en we kennen allemaal de ervaring van een spelletje waarbij je tegenstander in de eerste ronde meteen de Coolsingel én de Kalverstraat claimt en vervolgens je portemonnee leegtrekt in een lang en frustrerend proces. Deze ervaring schetst redelijk goed de frustrerende (en kansloze) positie van een starter op de hedendaagse woningmarkt. Maar dat hoeft niet zo te zijn! Net als de regels van Monopoly zijn ook de regels van de woningmarkt uiteindelijk gewoon verzonnen, maar in tegenstelling tot Monopoly kunnen we de regels van de woningmarkt gelukkig wél gaandeweg aanpassen. Wanneer we zorgen voor eerlijke regels zal dat (gestaag) ook leiden tot een eerlijke woningmarkt.

Wat ik voorstel is dus—ik benadruk het voor de zekerheid alvast maar even—niet dereguleren. Het argument vanuit de bouwsector dat ‘verstikkende regelgeving’ voorkomt dat we kunnen bouwen en dat er moet worden gedereguleerd begint inmiddels te lijken op een vastlopende plaat. Het is—zoals we hebben gezien—juist deregulering die in de eerste plaats de woningmarkt verziekt heeft en goede regelgeving die kan zorgen voor een goed functionerende én eerlijke woningmarkt. In het gunstigste geval leidt deregulering tot een kortdurende verlichting van het probleem, in het ergste geval zal het het probleem structureel verergeren en verpesten we ondertussen de kwaliteit van onze leefomgeving. Onderzoek toont bovendien aan dat deregulering niet per se tot beter betaalbare huizen leidt [50] en dat strenge regels niet per se tot een lagere woningbouwproductie leiden. Nederland is hier een uitstekend voorbeeld van. Gedurende een groot deel van de twintigste eeuw was de bouw hier zeer streng gereguleerd maar werd toch een enorme productie gedraaid en waren woningen bovendien zeer betaalbaar.[51]

Begrijp me niet verkeerd, ik zeg niet dat alle bestaande regels goed zijn. Er mag in veel gemeenten best eens flink met een bezem door het bestemmingsplan en de welstandsnota worden gegaan en ook het bouwbesluit gaat op sommige vlakken behoorlijk ver, maar regels zijn er niet voor niets. Mensen doen vaak lacherig over voorschriften die de kleur van bebouwing of het type materiaal voorschrijven maar als dat is waar mensen in een bepaalde buurt met elkaar waarde aan hechten dan is daar in principe niets mis mee. Waar echter wel iets mis mee is, is het feit dat dit soort wensen vaak onvoldoende worden afgewogen tegenover andere belangen. En dat is volgens mij dan ook precies waar we onze pijlen op moeten richten als we op zoek zijn naar structurele verandering: niet per se minder regels, maar betere regels die het resultaat zijn van een uitgebalanceerde belangenafweging.

Als het op goede instituties aankomt bestaat er namelijk geen gouden regel die in alle gevallen het beste is. Goede instituties vinden een balans tussen verschillende belangen en beginnen daarom bij een goede vertegenwoordiging van verschillende belanghebbenden. Zoals we hebben gezien zijn het voor wat betreft de woningmarkt momenteel vaak vooral woningbezitters die een buitenproportionele (toch al vrij dikke) vinger in de pap hebben.

Om te werken aan een gelijkwaardiger speelveld zijn er volgens mij drie sporen die we kunnen bewandelen: we kunnen woningbezitters proberen te verleiden met instituties waar iedereen van profiteert, we kunnen zorgen dat niet-woningbezitters vaker en beter gehoord worden wanneer het er toe doet, en we kunnen het belang van niet-woningbezitters als minderheid beter vertegenwoordigen.

Laten we beginnen met het eerste spoor, instituties die woningbezitters verleiden om hun ‘niet in mijn achtertuin’-houding thuis te laten. Woningen moeten altijd ergens worden neergezet en hoewel de bouw van woningen voor de toekomstige gebruikers en voor de stad als geheel positief is, leeft in de directe omgeving vaak de angst (soms terecht) dat nieuwbouw ten koste kan gaan van de kwaliteit van de omgeving (bijvoorbeeld door toenemende drukte, een verminderd uitzicht, afname van open groenruimte of toename van parkeerdruk). Om deze mensen—die vaak (nogmaals, soms ook terecht) een belemmerende factor spelen in bouwprojecten—over de streep te trekken of zelfs te activeren om zelf in actie te komen kan het helpen als er lokale voordelen tegenover (potentiële) nadelen worden gesteld. Het meest simpele voorbeeld hiervan is om niet alleen woningen te bouwen maar ook aantrekkelijke voorzieningen te realiseren of de openbare ruimte te verbeteren.

Maar er zijn meer mogelijkheden om woningbezitters mee te krijgen. Een ingrijpende variant bestaat bijvoorbeeld in Israël, Japan, Australië, Hongkong, Singapore en Canada. Al deze landen hebben wetten die de herontwikkeling van een appartementencomplex toestaan met goedkeuring van een gekwalificeerde meerderheid van de eigenaren. Beter gezegd, als een gekwalificeerde meerderheid van de bewoners van een complex besluit dat ze het complex aan een ontwikkelaar willen verkopen, dan worden afwijkende bewoners ook gedwongen te verkopen en te verhuizen.[52] Deze aanpak komt eigenaren direct ten goede door hen in staat te stellen hun huis boven marktprijzen te verkopen, en creëert via dit proces ruimte voor een nieuwe ontwikkeling die hetzelfde land dichter bebouwt, waardoor extra huizen ontstaan. Zo maken zowel de ontwikkelaar als bewoners winst en worden tevens meer huizen gebouwd. Dit is natuurlijk een vrij radicaal voorbeeld maar er zijn allerlei minder radicale varianten op te verzinnen die waarschijnlijk beter bij de Nederlandse cultuur passen.

Het tweede spoor kunnen we relatief kort over zijn. Gemeenten moeten beter hun best doen om bij woningbouwontwikkelingen niet alleen de huidige bewoners aan tafel te vragen bij de participatie maar ook potentiële toekomstige bewoners uit te nodigen. Een balans tussen voor- en tegenstanders ontstaat alleen als beiden ook in staat worden gesteld om hun belang uit te dragen. Het is belangrijk dat bewoners kunnen vertellen dat ze het vervelend vinden om door de schaduw van een nieuwbouwcomplex naar de supermarkt te moeten wandelen, maar het is ook belangrijk dat woningzoekenden daar aan kunnen geven hoe belangrijk het vinden van een woning voor ze is.

Het derde spoor betreft vertegenwoordiging namens niet-woningbezitters waar die daar zelf niet altijd toe in staat zijn. Als de afgelopen dertig jaar ons iets hebben laten zien, dan is het dat ‘het aan de markt overlaten’ niet vanzelf tot een eerlijke verdeling leidt. Recent onderzoek toont overigens aan dat dit niet per se samenhangt met intrinsieke verschillen tussen mensen maar dat deze ongelijkheid ook vanzelf ontstaat door toevallige omstandigheden.[48] Beter gezegd, mensen die aan het langste eind trekken doen dat niet per se omdat ze ‘beter’ zijn maar vaak ook simpelweg omdat ze—net als bij Monopoly—op het juiste moment op de juiste plek zijn.

Hier ligt dus een grote rol voor de overheid weggelegd en inmiddels lijkt het Rijk dan ook te zijn wakker geschrokken. Met de aanstelling van een minister voor Volkshuisvesting en Ruimtelijke Ordening is sturing vanuit de rijksoverheid weer een feit. Om het speelveld van de woningmarkt gelijk te trekken ligt voor de minister een flinke bak werk te wachten; corporaties moeten weer in positie worden gebracht, ongelijk verdeelde belastingvoordelen moeten gelijk worden getrokken, expand_circle_downHet gelijk belasten van eigenaren en huurders is een maatregel die ook wordt ondersteund door De Nederlandsche Bank.[53] Omdat belastingvoordelen in feite de prijzen opdrijven, zou het logischer zijn om de belastingvoordelen voor huisvesting volledig af te schaffen, maar het zou politiek gezien haalbaarder kunnen zijn om huurders dezelfde voordelen te geven als eigenaren, omdat je dan iets zou geven in plaats van iets af te nemen. Beide opties zouden beter zijn dan niets doen, omdat ze allebei een egaliserend effect zouden hebben op vermogensongelijkheid. en het moet—bovenal—onaantrekkelijk worden gemaakt om woningen als renteniersobject aan te kopen. Voor wat betreft het in positie brengen van corporaties is de afschaffing van de verhuurdersheffing een goed begin. Voor wat betreft het onaantrekkelijk maken van woningen als investeringsobject zou wellicht de grondbelasting (of het erfpachtsysteem) in een nieuwe en verbeterde vorm weer door gemeenten uit het slop getrokken kunnen worden. Maar net zo belangrijk is het reguleren van commerciële verhuur zodat huurprijzen in verhouding blijven staan tot wat er werkelijk verhuurd wordt in plaats van te worden gebaseerd op hoeveel een huurder maximaal kan worden uitgeknepen. Wat dat betreft zou de Wet betaalbare huur, die verhuurprijzen in het middensegment aan banden legt—en, niet verrassend, op veel weerstand van belangenvertegenwoordigers uit de vastgoedbranche kon rekenen—op termijn wel eens van grote betekenis kunnen zijn. Hiermee kan de kloof tussen sociale huurwoningen en vrije huurwoningen worden gedicht zodat ook scheefwoners makkelijker de stap naar de vrije sector kunnen maken waardoor er weer sociale huurwoningen vrijkomen. Ook haalt het de wind uit de zeilen van investeerders die woningprijzen opdrijven omdat ze torenhoge koopprijzen niet meer zonder meer terug kunnen verdienen door exorbitante huurprijzen te vragen. Zo kunnen reguliere woningkopers weer beter concurreren op de woningmarkt.

Waar we ook voor kiezen, uiteindelijk is een stevig pakket aan samenhangende maatregelen nodig maar—helaas—ook gewoon geduld. Zoals eerder gezegd is een probleem dat we gedurende decennia hebben laten ontstaan niet van de ene op de andere dag opgelost. En laten we in vredesnaam niet weer vallen voor opportunistische praatjesmakers die pleiten voor deregulering van markten wanneer het ons allemaal net even te langzaam gaat. Een oplossing is niet altijd zonder pijn. Betaalbare woningen zijn goedkopere woningen en dat betekent dus misschien wel dat woningwaardes omlaag moeten. Stom voor eigenaren, want er zit veel van ons opgebouwde kapitaal in. Geld dat we misschien wel opsparen om nog een leuke erfenis aan onze kinderen over te kunnen dragen. Maar als voor die dikke erfenis een totaal verziekte woningmarkt nodig is die in essentie een nieuw tijdperk van ongelijkheid inluidt waarin het belangrijker is wie je ouders zijn dan hoe hard je werkt en wat je aan de samenleving bijdraagt, dan zou dat laatste wel eens de echte erfenis kunnen zijn die we aan toekomstige generaties overdragen.

Bronnen

- Eichholtz, P., Korevaar, M. & Lindenthal, T. (2022). The Housing Affordability Revolution.

- Jordà, Ó., Schularick, M. & Taylor, A.M. (2017). Macrofinancial History and the New Business Cycle Facts. In M. Eichenbaum & J.A. Parker (Eds.), NBER Macroeconomics Annual 2016, Volume 31. University of Chicago Press. Accessed on July 30, 2023.

- OECD. (2023). Housing prices (indicator). Accessed on July 28, 2023.

- Faludi, A. & Van der Valk, A. (1994). Rule and Order: Dutch Planning Doctrine in the Twentieth Century. Kluwer Academic Publishers.

- Jókövi, M., Boon, C. & Filius, F. (2006). Woningproductie ten tijde van Vinex: een verkenning. Planbureau voor de Leefomgeving.

- Van der Schaar, J. (1987). Groei en bloei van het Nederlandse volkshuisvestingsbeleid: Volkshuisvesting in theorie en praktijk. Delftse Universitaire Pers.

- Elsinga, M., Priemus, H. & Boelhouwer, P. (2016). Milestones in Housing Finance in the Netherlands, 1988–2013. In J. Lunde & C. Whitehead (Eds.), Milestones in European Housing Finance (pp. 255-272). John Wiley & Sons.

- DNB. (2023). Omvang en verdeling hypotheekmarkt. De Nederlandsche Bank.

- Jordà, Ó., Schularick, M. & Taylor, A.M. (2016). The great mortgaging: housing finance, crises and business cycles. Economic Policy, Volume 31, Issue 85, 107-152.

- Ryan-Collins, J., Lloyd, T. & Macfarlane, L. (2017). Rethinking the Economics of Land and Housing. Zed Books.

- Boelhouwer, P. (2017). The role of government and financial institutions during a housing market crisis: a case study of the Netherlands. International Journal of Housing Policy, Volume 17, Issue 4, 591-602.

- Knoll, K., Schularick, M. & Steger, T. (2017). No Price Like Home: Global House Prices, 1870-2012. American Economic Review, Volume 107, No. 2, 331-53.

- CBS. (2023). Nieuwbouwwoningen; inputprijsindex bouwkosten 2000=100, vanaf 1990. Accessed on July 28, 2023.

- Florida, R. (2002). The Rise of the Creative Class: and how it's transforming work, leisure, community, and everyday life. Basic Books.

- Teulings, C.N., Ossokina, I.V. & De Groot, H.L.F. (2018). Land use, worker heterogeneity and welfare benefits of public goods. Journal of Urban Economics, Volume 103, 67-82.

- CBS. (2023). Voorraad woningen; eigendom, type verhuurder, bewoning, regio. Accessed on July 28, 2023.

- Nelisse, P.C.J. (2008). Stedelijke erfpacht. Universiteit van Amsterdam.

- AFWC. (2023). AFWC Jaarbericht 2023. Amsterdamse Federatie van Woningcorporaties.

- Gemeente Amsterdam. (2019). Samenwerkingsafspraken 2020–2023.

- Glaeser, E.L. & Gyourko, J. (2003). The Impact of Building Restrictions of Housing Affordability. Economic Policy Review, Volume 9, No. 2.

- Bertraud, A. (2018). Order without Design: How Markets Shape Cities. MIT Press.

- Linklater, A. (2013). Owning the Earth: The Transforming History of Land Ownership. Bloomsbury.

- CBS. (2020). Nederland in cijfers: aan de hand van 38 vragen verbeeld.

- De Tocqueville, A. (1835). Democracy in America. Saunders and Otley.

- Aghion, P., Antonin, C. & Bunel, S. (2021). The Power of Creative Destruction: Economic Upheaval and the Wealth of Nations. Belknap Press.

- Hall, A.B. & Yoder, J. (2022). Does Homeownership Influence Political Behavior? Evidence from Administrative Data. The Journal of Politics, Volume 84, No. 1, 351-366.

- Piketty, T. & Zucman, G. (2014). Capital is Back: Wealth–Incomes Ratios in Rich Countries 1700–2010. The Quarterly Journal of Economics, Volume 129, Issue 3, 1255-1310.

- Rognlie, M. (2014). A note on Piketty and diminishing returns to capital.

- Piketty, T. (2014). Capital in the Twenty-First Century. Belknap Press.

- Christophers, B. (2020). Rentier Capitalism: Who Owns the Economy, and Who Pays for It?. Verso.

- Smith, A. (1776). The Wealth of Nations. W. Strahan and T. Cadell.

- Van Bavel, B. (2018). De onzichtbare hand: Hoe markteconomieën opkomen en neergaan. Prometheus.

- Maat, G.J.R. (2005). Two millennia of male stature development and population health and wealth in the Low Countries. International Journal of Osteoarchaeology, Volume 15, Issue 4, 276-290.

- Hochstenbach, C. (2022). Landlord Elites on the Dutch Housing Market: Private Landlordism, Class, and Social Inequality. Economic Geography, Volume 98, Issue 4, 327-354.

- Holdert, M. & Jansen, N. (2023). Woningcorporatiebazen privé actief als vastgoedbelegger, sector scherpt integriteitscode aan. Nieuwsuur.

- Nijskens, R., Lohuis, M., Hilbers, P. & Heeringa, W. (2019). Hot Property: The Housing Market in Major Dutch Cities. Springer.

- Gabor, D. & Kohl, S. (2022). "My Home Is an Asset Class": the financialization of housing in Europe. The Greens/EFA.

- OECD. (2018). Inequalities in household wealth across OECD countries: Evidence from the OECD Wealth Distribution Database.

- CBS. (2021). Vermogens van huurders groeiden niet, van woningbezitters wel.

- Boelhouwer, P. (2002). Capital accumulation via homeownership: the case of the Netherlands. European Journal of Housing Policy, Volume 2, Issue 2, 167-181.

- Stiglitz, J.E. (2015). The Origins of Inequality, and Policies to Contain It. National Tax Journal, Volume 68, No. 2, 425-448.

- Bezemer, D. & Zhang, L. (2014). From boom to bust in the credit cycle. University of Groningen.

- Schularick, M. & Taylor, A.M. (2009). Credit Booms Gone Bust: Monetary Policy, Leverage Cycles and Financial Crises, 1870–2008. NBER Working Paper Series.

- Jordà, Ó., Schularick, M. & Taylor, A.M. (2015). Leveraged bubbles. Journal of Monetary Economics, Volume 76, Supplement, s1-s20.

- Korevaar, M. (2023). Reaching for Yield and the Housing Market: Evidence from 18th-century Amsterdam. SSRN.

- Van Bavel, B. & Scheffer, M. (2021). Historical effects of shocks on inequality: the great leveler revisited. Humanities and Social Sciences Communications, Volume 8, No. 76.

- Acemoğlu, D. & Robinson, J.A. (2012). Why Nations Fail: The Origins of Power, Prosperity, and Poverty. Currency.

- Scheffer, M., Van Bavel, B., Van de Leemput, I.A. & Van Nes, E.H. (2017). Inequality in nature and society. PNAS, Volume 114, No. 50, 13154-13157.

- Pilon, M. (2015). The Monopolists: Obsession, Fury, and the Scandal Behind the World's Favorite Board Game. Bloomsbury.

- Oxley, M., Brown, T., Nadin, V., Qu, L., Tummers, L. & Fernández-Maldonado, A.M. (2009). Review of European Planning Systems. National Housing and Planning Advice Unit.

- Korthals Altes, W.K. (2009). Taxing land for urban containment: Reflections on a Dutch debate. Land Use Policy, Volume 26, Issue 2, 233-241.

- Myers, J. (2021). Hyperlocal Zoning: Enabling Growth by Block and by Street. Manhattan Institute.

- DNB. (2021). Meer subsidies helpen starters niet. De Nederlandsche Bank.